|

| Un desplome iniciado en septiembre de 2014. |

Mantras mediáticos que se repiten en todos los telediarios,y que "explican" una y otra vez como los precios del petróleo se hunden ante la expectativa de la desaceleración de China, el gran incremento de la oferta sobre la demanda (inundación del petróleo iraní, shale oil obtenido mediante fracking) o hasta debido a la climatología,desde septiembre de 2014.

Así pues, para los expertos occidentales, la elevada oferta y las dudas sobre la demanda están detrás de la caída de los precios en los últimos meses.Una forma sutil de enmascarar la delicadísima situación de las finanzas mundiales hoy en día, y de no desenmascarar a los verdaderos actores protagonistas de esta situación.Por ejemplo,frente al argumento de la débil demanda de petróleo por parte de China,en diciembre de 2015, el gigante asiático adquirió 33,19 millones de toneladas del crudo, un 21,4 % más que en el mes anterior y cifra récord en su Historia.

Aunque es cierto que el crecimiento de China pueda ralentizarse en 2016, sigue aumentando año tras año, demandando mas petróleo y no menos.Y no olvidemos a otro gran importador como la India , que se estima crezca un 7,5% en 2016. Aunque la demanda de petróleo de la India es sólo un tercio de la de China, en 2015 el consumo en aquel país creció en 300.000 barriles de petróleo diarios.(1)

Aunque es cierto que el crecimiento de China pueda ralentizarse en 2016, sigue aumentando año tras año, demandando mas petróleo y no menos.Y no olvidemos a otro gran importador como la India , que se estima crezca un 7,5% en 2016. Aunque la demanda de petróleo de la India es sólo un tercio de la de China, en 2015 el consumo en aquel país creció en 300.000 barriles de petróleo diarios.(1)

Ahora que la tendencia a la baja parece empezar a estabilizarse ,al menos en parte, veamos algunas de las variantes y factores que no son mencionados por los mass media occidentales en relación a la situación actual de la materia prima más importante a nivel global.

Una guerra de divisas de la que no se habla

El petróleo es un arma geopolítica de enorme peso que se encuentra en el centro de una guerra de divisas emprendida por EE.UU contra las economías emergentes (BRICS) y contra rivales "incómodos" como Irán o Venezuela.

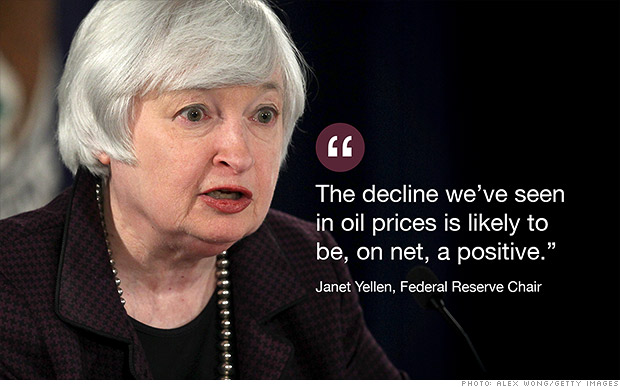

En un mercado internacional aún dominado por el dolar, países como Rusia o Iran están tratando de desvincular sus tratos petroleros del dólar en sus transacciones con China o India.Como respuesta,EE..UU y su Reserva Federal han apostado por el fortalecimiento del dólar,incluso mediante la subida de tasas de interés en Estados Unidos ya practicada por Janet Yellen (FED) el pasado diciembre.(2)

Y es que un dólar fortalecido siempre tiende a presionar a la baja los precios del petróleo ya que los intercambios de crudo son mayoritariamente realizados en dólares.Un fortalecimiento del dólar ocasiona que sea más caro para los consumidores adquirir crudo al deber hacer la transacción en dólares y no en sus respectivas monedas locales. Una apreciación del dólar, con la consecuente devaluación de sus monedas, provoca que la demanda de petróleo baje, lo que irremediablemente afecta a los precios.Por tanto,EE.UU ha utilizado ese privilegiado instrumento actuando sobre los precios del petróleo.

La apreciación del dólar, golpea así directamente a las monedas de los productores de crudo y contribuye a la caída de los precios del petróleo.Respecto a monedas como el rublo ruso,que se aprecian sensiblemente con el crecimiento del precio del petróleo y se deprecian con sus caídas,hemos observado como registraba mínimos históricos ante el dólar y el euro.

Por otra parte, con la subida del precio del dinero, los mercados emergentes se ven golpeados porque muchas de sus empresas tienen mayores problemas de financiación por su dependencia del dólar estadounidense,algo que incluso ha señalado el propio FMI.(3)

La geopolítica estadounidense; objetivo Rusia

Teniendo en cuenta que entre los países más afectados por el desplome de los precios del petróleo están Rusia, Irán o Venezuela, los intereses de la geopolítica estadounidense pueden adivinarse detrás de los movimientos de ciertos países, y en especial Arabia Saudí.

¿Como entender sino que Arabia Saudí, ante una disminución de los precios y de la demanda tan pronunciada, no haya procedido como históricamente ha hecho siempre, es decir, cerrando parcialmente el grifo del petróleo? La realidad es que ha hecho exactamente lo contrario. Desde el inicio de la espiral de caída de los precios, Arabia Saudita se ha mantenido inamovible en su postura de no reducir la producción, alejando la posibilidad de que la OPEP mantuviera el control del mercado, al menos en parte.

En esta guerra de producción petrolera, y a diferencia de lo que sucedía en el pasado, Arabia Saudita, ha decidido mantener su nivel de producción e incluso aumentarlo.

En décadas anteriores, cuando el precio del petróleo bajaba, Arabia Saudita reducía su oferta para compensar la disminución de la demanda o el aumento de la producción realizada por los países que no formaban parte de la OPEP. Pero en los últimos meses, los saudíes no solo no han reducido su producción, sino que la han incrementado, supuestamente como respuesta a Rusia e Irak que también han aumentado el volumen de sus exportaciones. Tanto que en Arabia Saudita e Irak, el aumento de la producción añadió 1,5 millones de barriles diarios nuevos al mercado entre ambos países.

Pareciera como si Arabia Saudí hubiera sido alentada a tratar de dominar Oriente Medio,incluidas las guerras contra Siria y Yemen, a la vez que daña seriamente a Rusia e Irán con el petróleo...aunque sea a costa de su propia inmolación.

Solo así puede entenderse que Arabia Saudí continúe extrayendo y comercializando aún más petróleo mientras que su equilibrio presupuestario ha saltado en pedazos definitivamente, y ello pese a ser el único Estado que podría ajustar el mercado en su propio beneficio; un comportamiento extrañamente suicida.Falta saber cuánto tiempo Arabia Saudita puede seguir ofreciendo petróleo barato; se calcula que a 40 dólares por barril, sus reservas financieras podrían haberse evaporado hacia 2018, pero con un precio que ronde los 60 dólares esa situación se podría postergar hasta 2020.

En el caso de Rusia, la verdadera sanción de Estados Unidos tras la reintegración de la península de Crimea (históricamente rusa), ha sido favorecer , con todas las armas a su disposición, el desplome del precio del petróleo y del gas rusos. Los planificadores estadounidenses recuerdan bien como, entre otros muchos factores, la desintegración de la URSS estuvo condicionada por la caída sostenida de los precios del petróleo en la década de los 80; hoy, EE.UU trata de reeditar nuevamente ésta estrategia contra la Rusia de Putin.

El contrabando ilegal de petróleo

Las incertidumbres geopolíticas derivadas de la primavera árabe de 2011 (planificada desde el otro lado del Atlántico) ya no afectan los precios del petróleo; el riesgo geopolítico que pueda ocasionar una interrupción en el flujo del crudo de estos países ya se ha descartado del mercado,habida cuenta de la oferta de petroleo barato extraído por ISIS en Irak,Siria o Libia y que sigue fluyendo hacia los mercados mundiales.

Al respecto,el diario británico-qatarí Al-Araby Al-Jadeed (4) aseguraba que “Israel compra la mayor parte del petróleo contrabandeado del territorio de los yihadistas de Daesh/Isis”, mediante redes de contrabandistas turcos y kurdos que transportan el petróleo de los territorios controlados por los yihadistas en Siria e Irak y lo venden a Israel.

Lo que es una incógnita difícil de resolver es cuantificar que número de barriles son puestos en circulación a diario de está manera y adquiridos ilegalmente por Israel y otros operadores; las estimaciones más bajas hablan sólo de entre 20.000 y 40.000 barriles al día (5), pero, estas cifras chocan con las que Financial Times ofrecía en agosto de 2015 , donde aseveraba que Israel obtenía el 75% de su suministro de petróleo del Kurdistán iraquí y que más de un tercio de esas importaciones pasan por el puerto turco de Ceyhan.(6)

Todo éste petroleo robado y contrabandeado desde el territorio que el ISIS domina y del que realmente disponemos de poca información, sumado a una parecida situación en Libia, también ha servido para debilitar los precios mundiales del petróleo,aunque no parezca llamar la atención de los medios occidentales.

Desconexión entre oferta,demanda y alteraciones de precios

Frente a la constante repetición del argumento de la sobreproducción , diferentes noticias acerca de la realidad de la producción petrolera mundial ofrecen cabida para otras interpretaciones discordantes.

Mientras que el anuncio de que la producción en el mar del Norte (7) está alcanzando niveles récord empujaba el precio del crudo a la baja ese mismo dia, por ejemplo, el casi ecuánime consenso acerca del descenso en la producción estadounidense durante 2016, que podría ser de entre 300.000 a 500.000 barriles diarios, no ha logrado detener la caída de los precios.

Sorprendentes reacciones cuando no nos cansamos de escuchar que la causa básica de la caída de los precios del petróleo fue la revolución del esquisto en Estados Unidos, que le ha llevado a prácticamente doblar su producción. Sin embargo, en realidad el numero de instalaciones extractoras activas en EE.UU no ha hecho sino descender constantemente (8) ,bien por el rápido agotamiento y declinación de los pozos,como debido al cierre por falta de viabilidad económica; sólo las inyecciones crediticias mantienen a flote a gran parte de este negocio sobre el que se sostiene el milagro petrolero estadounidense.

A inicios de 2016, dichas infraestructuras de extracción suponen ya un tercio menos de las que se contabilizaban durante el boom del esquisto en 2014.(9)

Otro anuncio interesante al respecto se produjo el pasado noviembre, con el definitivo rechazo del presidente estadounidense, Barack Obama, al proyecto del oleoducto Keystone XL, diseñado para conectar redes existentes en Canadá y Estados Unidos y transportar crudo desde Alberta y Dakota del Norte a refinerías en Illinois y, eventualmente, hasta la costa del Golfo de México.Un anuncio hecho siete años después de la primera propuesta para su desarrollo y que puede enterrar un proyecto de decenas de miles de millones de dólares,pero que no supuso un gran impacto en el mercado petrolero,que continuó su pronunciada caída. (10)

Otro anuncio interesante al respecto se produjo el pasado noviembre, con el definitivo rechazo del presidente estadounidense, Barack Obama, al proyecto del oleoducto Keystone XL, diseñado para conectar redes existentes en Canadá y Estados Unidos y transportar crudo desde Alberta y Dakota del Norte a refinerías en Illinois y, eventualmente, hasta la costa del Golfo de México.Un anuncio hecho siete años después de la primera propuesta para su desarrollo y que puede enterrar un proyecto de decenas de miles de millones de dólares,pero que no supuso un gran impacto en el mercado petrolero,que continuó su pronunciada caída. (10)

Por el contrario, y poco después de que Rusia filtrara que Arabia Saudí había propuesto una reducción global del 5% por parte de productores de la OPEP y de fuera de la organización, el precio del petróleo venezolano se recuperó hasta un 11% en la ultima semana de enero. (11)

La incoherencia de las previsiones de precios

En julio de 2008 el petróleo alcanzó un tope de 140,73 dólares. En los años sucesivos, el precio medio del petroleo fue decayendo; en el año 2013,el precio promedio anual de la OPEP fue de 105,87 dolares el barril ; en 2014, esa media descendió a 96,29 dólares y el pasado 2015, el precio medio del barril de la OPEP apenas alcanzaría 49,49 dólares por barril.

Si tenemos en cuenta que el precio promedio del barril OPEP se situó en enero de este 2016,en un precio medio de 26,26 dólares, aún a pesar de la relativa estabilización y ligero repunte al que estamos asistiendo últimamente, cabe destacar la incoherencia de previsiones como la de Commerzbank,que apuesta por un precio de 50 dólares a finales de 2016, o Goldman Sachs, que apuesta por una revalorización del barril tipo West Texas hasta los 40 dólares en los próximos cinco meses (12) ; la propia Goldman Sachs hablaba de 20 dólares el barril en septiembre de 2015 (13) e incluso tenemos previsiones como la de la firma Standard Chartered que prevén derrumbes de hasta 10 dólares por barril para esas mismas fechas.

¿ Porqué entonces esos mismos analistas continúan insistiendo en que el freno del crecimiento de China y la disminución de la demanda global son las principales causas del bajo precio del crudo?.

¿ En qué se basan unos y otros, si no es por sus propios negocios ,para ofrecer conclusiones tan dispares? Simplemente basta con observar el funcionamiento de las empresas de rating y los métodos para la calificación crediticia que utilizan, para hacerse una idea de cómo funciona el mundo del petróleo.

El verdadero precio del petróleo lo marcan los mercados financieros

Ciertamente el mecanismo que determina el precio del crudo implica una compleja serie de factores ( impuestos, geopolítica, redes de transporte,costes de producción,tecnología, geografía, situación económica general..).

Ciertamente el mecanismo que determina el precio del crudo implica una compleja serie de factores ( impuestos, geopolítica, redes de transporte,costes de producción,tecnología, geografía, situación económica general..).

En principio, debería subir debido a la escasez y caer a causa del exceso de oferta.Pero las reglas de la oferta y la demanda,hasta el momento, no se han cumplido, ya que los precios a la baja deberían haber servido para equilibrar la oferta a la demanda algo que solo ahora parece ser una opción aplicable realmente con un acuerdo entre los principales productores.

|

| Goldman Sachs |

Sin embargo,es fundamental entender que los precios no dependen de los países productores sino de las condiciones de contratación,las primas,los seguros, los beneficios secundarios...es decir, los intereses comerciales prevalecen sobre todos los otros factores a la hora de fijar el precio de los contratos.En una palabra,la especulación.

Este factor especulativo altera la estructura de precios introduciendo muchos otros factores.Hay que concluir pues,que el petróleo no es un mercado de materia prima convencional donde la relación entre oferta y demanda determina los precios.

No puede serlo en un mercado donde los contratos entregables de petróleo real apenas representan el 2%; la especulación y los "juegos de casino" son los que condicionan todo,puesto que la gran mayoría son contratos especulativos con futuros y otros derivados financieros que constantemente cambian de manos en Wall Street,Chicago o la City londinense.

Bancos y fondos de inversión como Goldman Sachs o Merrill Lynch ( propiedad de Bank of América) junto con las ya conocidas y demostradamente perniciosas agencias de rating,difunden constantemente previsiones que logran alterar los mercados internacionales debido a su enorme peso e influencia.

En el mercado del crudo, los compradores casi nunca pagan el precio que aparece en el índice WTI o el índice Brent ya que no desean aceptar la entrega física del mismo sino especular en el mercado de futuros, comprando contratos a un precio bajo y luego revendiéndolos a un precio más alto. Los especuladores ganan con la volatilidad, al reducirse los plazos de tiempo en los cuales puedan vender sus inversiones a un precio mejor. Para crear este clima se apoyan en los dudosos e interesados proveedores de información antes citados, que operan para forzar caídas y rebotes donde comprar y vender a precios interesantes.

Además del juego especulativo dominante, la crisis bancaria de 2008 propició un traslado de capitales en busca de "valores refugio", incluido el petróleo.Por lo tanto, el precio del petróleo incluso subió a pesar de un abrupto descenso general de la demanda,lo que supone otro factor de distorsión.

En relación al desplome del petróleo, el ex-trader y presentador del programa "Keisser Report" en RT , Max Keiser, indica acerca de la actual situación:

"No hay ingresos con los que pagar los intereses asociados a los derivados...Empezaron hace 20 o 30 años con unos cuantos barriles y dijeron: 'Aquí tenemos los barriles multiplicados por cinco y aquí los tenemos multiplicados por cien'. Pero la cantidad de barriles es la misma, por lo que esos derivados se los sacan de debajo de la manga. No hay nada en el interior de esos barriles fantasma, pero aun así operan con ellos para llevarse sus comisiones correspondientes". (14)

Los bancos estadounidenses y el petróleo

El derrumbe de los precios ha provocado que 42 compañías petroleras norteamericanas se hayan quebrado desde el comienzo de 2015, según una lista elaborada por el despacho jurídico Haynes and Boone de Houston, aunque ciertamente ninguna de las "7 hermanas" (las grandes compañías estadounidenses) está entre ellas...de momento.(15)

El derrumbe de los precios ha provocado que 42 compañías petroleras norteamericanas se hayan quebrado desde el comienzo de 2015, según una lista elaborada por el despacho jurídico Haynes and Boone de Houston, aunque ciertamente ninguna de las "7 hermanas" (las grandes compañías estadounidenses) está entre ellas...de momento.(15)

En Europa,el abrupto desplome del barril de petróleo en el último año y medio ha evaporado ya 250.000 millones del valor en Bolsa de las grandes petroleras europeas : Repsol (que ha perdido hasta el 51%),ENI, Shell, Total o BP son las mas damnificadas. (16)

Pese a ser el principal instigador de éste continuado descenso de su precio,para un EE.UU. en pleno año electoral,un precio tan continuadamente bajo del petróleo podría afectar a las grandes corporaciones estadounidenses que financian las campañas de todos los candidatos. Incluso puede desatar una auténtica tormenta financiera que precisase de algún nuevo tipo de rescate por parte de Washington a su querida industria petrolera.

EE.UU. tiene muchos puestos de trabajo vinculados al petróleo,con una estrecha relación entre el petróleo y la banca estadounidense. De hecho, el vínculo entre la industria petrolera y el crédito es total. Se estima que la industria petrolera tiene deudas por valor de 3 billones de dólares, prestados sobre la base de un crudo a 100 dólares barril. (17)

Son una bomba de relojería que aún no ha estallado en su auténtica dimensión, puesto que éstos préstamos otorgados por los bancos estadounidenses durante el boom petrolero, no están pudiendo ser devueltos , poniendo en una situación muy complicada a muchos de ellos.Tanto que,aunque la Reserva Federal lógicamente lo haya desmentido,estaría dando carta blanca a muchas entidades bancarias para eliminar de sus balances estos créditos impagados; el motivo,que los préstamos petroleros que no están siendo devueltos pudieran ser superiores al límite de capital que exige la propia ley estadounidense.Si se reflejaran en los balances,significaría que son bancos que han perdido su capital,es decir, un nuevo colapso financiero.¿Otro rescate bancario?.

Respecto a otros inversores, Standard & Poor’s ya ha avisado de que el 50% de los bonos basura de energía están “en problemas”, es decir,en alto riesgo de impago.(18)

Y otro problema para EE.UU es la situación de deterioro financiero de su aliado saudí.Debemos recordar como,después de la crisis de 1973,EE.UU y el reino saudí acordaron una alianza estratégica por la que,entre otras muchas cosas, los saudíes comprarían bonos estadounidenses sin la obligación de ofrecer información al respecto; consecuentemente resulta imposible saber con certeza la cantidad de deuda estadounidense que posee la monarquía árabe.

Además,aunque a menor escala que Arabia Saudí,este estatus privilegiado lo tienen también otros 12 países, en su mayoría miembros de la OPEP que también pueden encontrarse en dificultades y liquidar bonos estadounidenses.

Consecuencias a largo plazo

Por regla general, una caída de los precios del crudo como a la que hemos asistido, suele tener un impacto positivo, considerando el gran peso y la mayor capacidad de gasto de las economías de los países importadores frente a los exportadores.Por ahora, esta regla no escrita aún no se ha visto reflejada en la realidad pese a los esfuerzos de los políticos europeos ( incluidos los españoles) por presentarnos esta situación casi como una bendición del cielo.

Oímos como los efectos en los países importadores son beneficiosos: bajan los combustibles, se relanza el consumo, las empresas disminuyen costes y la balanza comercial del país tiende a mejorar. Lo que realmente ocurre es que se confunde deliberadamente el interés nacional con el de las corporaciones petroleras.

No se menciona la importante merma en los ingresos fiscales de los países,como España,con altos gravámenes a los hidrocarburos y derivados.Todos ese dinero deberá ser obtenido mediante nuevos impuestos o mediante nuevos recortes en el gasto público.

Por otra parte, la mayor capacidad de gasto que ofrece a los países importadores un precio del crudo tan bajo no está siendo capaz de hacer frente a un escenario de incertidumbre económica mundial, ni es suficiente para alejar los riesgos de deflación o suavizar las difíciles condiciones financieras a nivel mundial.

No se menciona la importante merma en los ingresos fiscales de los países,como España,con altos gravámenes a los hidrocarburos y derivados.Todos ese dinero deberá ser obtenido mediante nuevos impuestos o mediante nuevos recortes en el gasto público.

Por otra parte, la mayor capacidad de gasto que ofrece a los países importadores un precio del crudo tan bajo no está siendo capaz de hacer frente a un escenario de incertidumbre económica mundial, ni es suficiente para alejar los riesgos de deflación o suavizar las difíciles condiciones financieras a nivel mundial.

Otro aspecto clave que se está dejando de lado, es el daño que la paralización de inversiones, los recortes de gastos y personal en las empresas petroleras o el freno del crecimiento de las economías emergentes pueden causar en la infraestructura de producción a medio plazo y largo plazo.

Las firmas especializadas estiman que ,entre desembolsos que no se hicieron en proyectos de largo plazo en 2015,cancelaciones y aplazamientos en el 2016, los recortes en inversión de capital se traducirán en un futuro en la pérdida de por lo menos 5 millones de barriles diarios a largo plazo; un daño estimable al sector y una desinversión acelerada que pueden complicar las cosas en el futuro.Se trata de un escenario inédito, con un declive en desembolsos de capital durante 2015 que alcanzó el 20% ,el porcentaje más alto en 20 años. (19)

Las firmas especializadas estiman que ,entre desembolsos que no se hicieron en proyectos de largo plazo en 2015,cancelaciones y aplazamientos en el 2016, los recortes en inversión de capital se traducirán en un futuro en la pérdida de por lo menos 5 millones de barriles diarios a largo plazo; un daño estimable al sector y una desinversión acelerada que pueden complicar las cosas en el futuro.Se trata de un escenario inédito, con un declive en desembolsos de capital durante 2015 que alcanzó el 20% ,el porcentaje más alto en 20 años. (19)

Sin lugar a dudas,las consecuencias habrá que observarlas en un futuro,pero es evidente que un impacto de éste calado sobre una de las industrias más importantes del planeta volverá a dar que hablar.

NOTAS:

Ofrecemos préstamos privados, comerciales y personales con una tasa de interés anual a muy bajas temperaturas hasta el 2% anual con vencimiento a 50 años en cualquier parte del mundo. Ofrecemos préstamos desde USD 5,000 hasta USD 100 millones.

ResponderEliminarDirección de correo electrónico del prestamista: Garryjonesloanfirm@hotmail.com

Atentamente,

Sr. Harry Jones.

Garryjonesloanfirm@hotmail.com